こんにちは最近だいぶ暑くなってきましたが、それでも日本の中ではだいぶマシな方なのかと思うとまだまだ甘いですね〜

ということで今回はレバレッジ投信の積立、通称ツミレバを解説します。

結論から言うと次のような戦略です!

レバレッジ投信というと危険では??という意見も多くあると思います。

そこで今回はそいうった意見も踏まえてメリットデメリットを解説していきますね。

以前までは乗り気じゃなかったカメ〜

尖った商品であることは間違いないからね!

レバレッジ投信とは?

では、レバレッジ投信とは何なのか?を今更ながら解説します。

簡単に言うと通常の投資信託の値動きに先物やオプションなどを組み合わせ2倍、3倍の値動きをするように設計された投信のことです。

本来複雑で高度な取引を行うことで実現される商品ですが、運用するのはあくまで運用会社で投資家はただ投信を購入するだけでOKです。

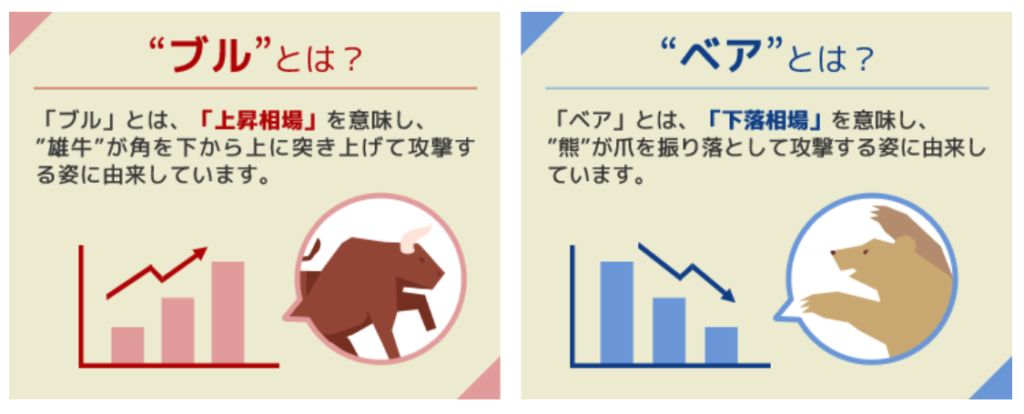

レバレッジ投信には大きく分けて2種類が存在しブル型とベア型があります。

ブル型は上昇に2倍、3倍と連動し、ベア型は2倍、3倍と逆連動します。

楽天証券のこちらで詳しく解説されてます。

ベア型がちょっと分かりづらいですが、対象とする指数が下がったら価格が逆に上がるというものです。

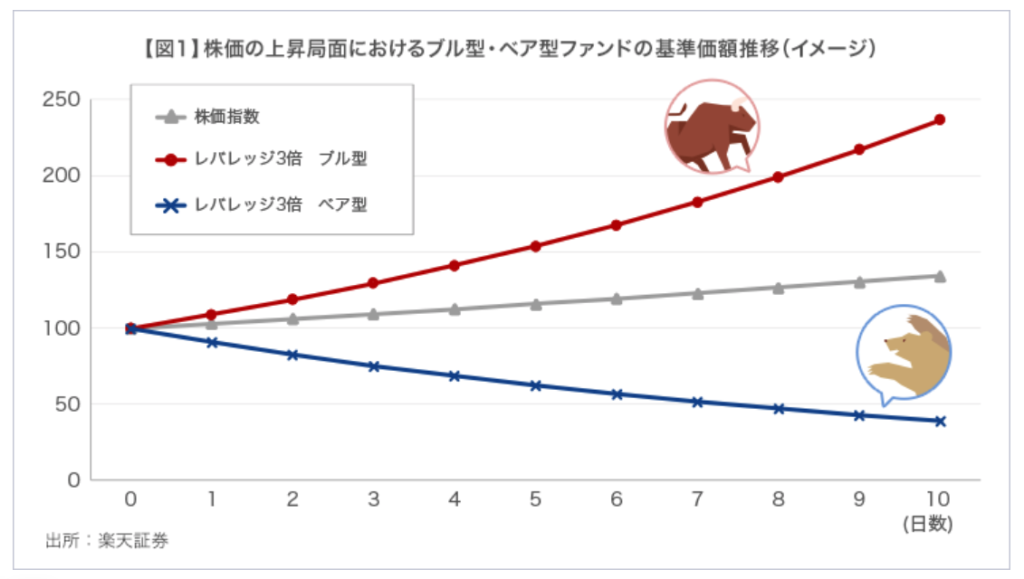

図1では株価指数の上昇局面でブル型が指数の値動きを超えて上昇するのに対しベア型は指数以上に下落しています。

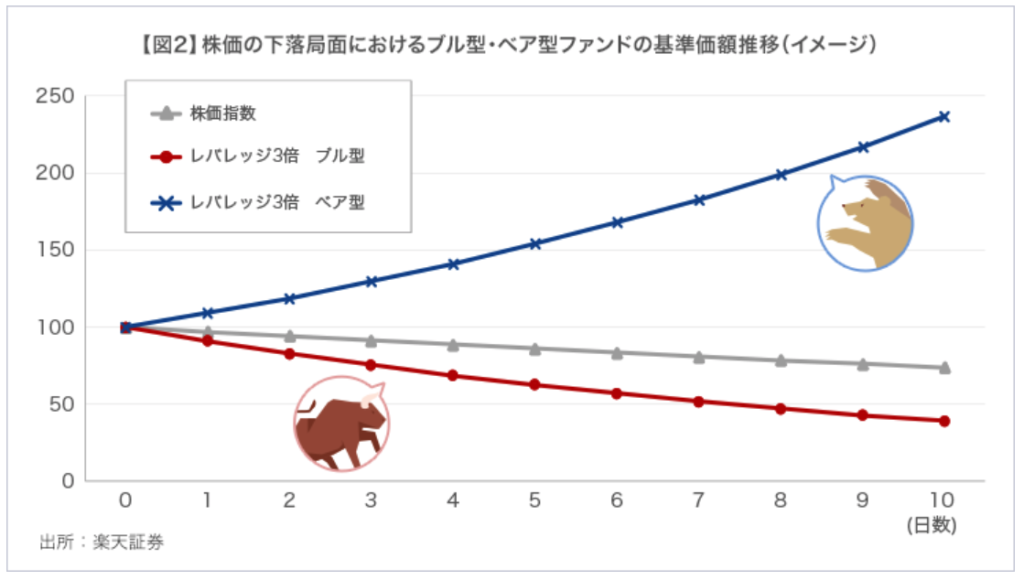

図2のように株価指数が下落するとその値動き以上にベア型は上昇することがわかります。

レバレッジ型の株式で有名なのが日経ダブルインバースじゃないでしょうか?

代表的なベア型のETFで日経平均が下がれば下がるほど上昇する銘柄です。

この銘柄で大損したなどという話もよく聞きますね。

レバレッジ型の投信やETFは使い方を間違えると大損する可能性もあるのでメリット、デメリットを解説していきますね。

レバレッジ投信のメリット

最大のメリットはやはり通常の投資信託と比較してリターンが2倍、3倍になるという点でしょう。

これは非常にわかりやすいですね。

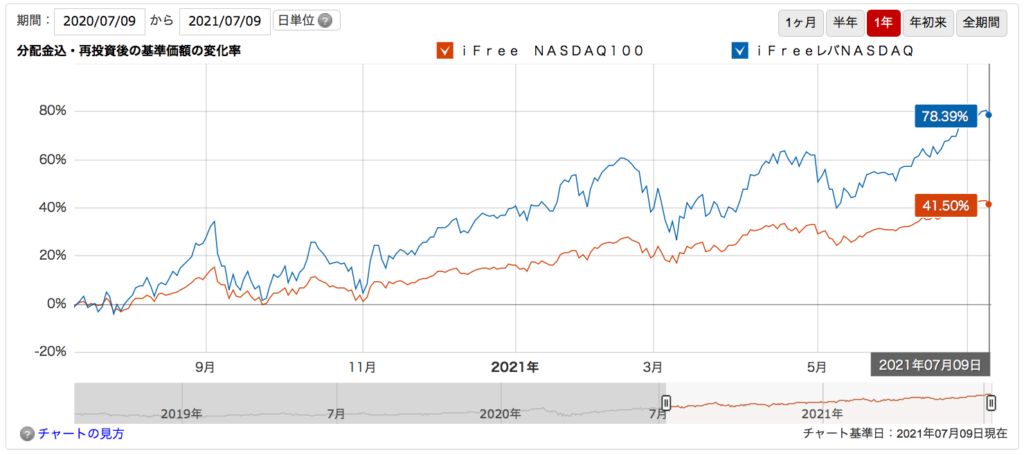

例えばレバレッジがかかっていない普通のiFreeNext NASDAQ100インデックスのここ1年間の騰落率は+41.5%でした。

NASDAQ100は右肩上がりの急成長を遂げておりこれでも十分すごい数字ですが、

iFreeレバレッジ NASDAQ100だと年間の騰落率は+78.39%のリターンとなっており2倍以上の成績を収めてます。

また、投資信託やETFは値動きにレバレッジがかかってますが、あくまで現物資産です。

FXやCFDなどの差金決済取引のような証拠金取引ではありません。

よって、どんなに価格が下落してもロスカットがないためガチホしていれば損失が確定することはありません。

レバレッジ商品でありながらも初心者にも扱いやすい部分ですね。

また投資信託ゆえに金額単位で購入できるためドルコスト平均法で積立が可能です。

よって、下落時は安くたくさん購入できるので相場の値動きを気にせず買付することができます。

では、逆にレバレッジ投信のデメリットを確認してみたいと思います。

レバレッジ投信のデメリット

❶についてはわかりやすいですね!上昇時に数倍上昇するなら下落時は逆に大きく下落します。

注意としては例えば3日間で15%下落した場合、3倍レバレッジ投信は-15% × 3倍 = -45%下落するように思えますが、

実際には-41%下落します。

どういうことかというと、レバレッジ投信は1日の値動きにレバレッジがかかるので-3%、-5.2%、-7.6%下落すると仮定すると

前日比はそれぞれ-3%×3倍、-5.2%×3倍、-7.6%×3倍 = -9%、-15.6%、-22.8%となります。

(0日目→1日目)

100% – 9% → 91%

(1日目→2日目)

91% – 91%×15.6/100 → 77%

(2日目→3日目)

77% – 77%×22.8/100 → 59%

つまり-9% -14% -18%と下落するので-41%の下落になります。

元の指数が1年で2倍上昇するからレバレッジ2倍は1年で2倍上昇するとは限らず、元の指数と乖離していきます。

元の指数が-15%下落した際にレバレッジ3倍だと-41%の下落率と考えるとすごい下落率ですよね。

さらに、この性質を踏まえるとヨコヨコ相場ではデメリットがさらに大きくなります。

例えば、前日比が+5%、-9.5%、+3.2%、-4.1%、+6.4%と最終的に元に戻るような相場を仮定します。

元の指数は以下のように元に戻りプラマイゼロに落ち着きます。

100 + 100 × 5/100 = 105

105 – 105 × 9.5/100 = 95

95 + 95 × 3.2/100 = 98

98 – 98 × 4.1/100 = 94

94 + 94 × 6.4/100 = 100

ところが、ブル型3倍だと以下のような値動きになります。

100 + 100×5/100× 3倍 = 85

105 – 105 × 9.5/100× 3倍 = 82

95 + 95×3.2/100× 3倍 = 90

98 – 98×4.1/100× 3倍 = 79

94 + 94×6.4/100× 3倍 = 90

以上のようにヨコヨコの値動きだとレバレッジ型の投信は逆に減価してしまうという性質があります。

またレバレッジ投信には償還日が決まっているものもあり例えばNASDAQ100 3倍ブルだと2023年10月20日です。

レバレッジ投信は元の数値との乖離や運用コストの問題もあることから期間限定商品にならざるを得ないのかもしれません。

選ぶ際は信託期間無制限若しくは償還までの期間が長いものを選ぶべきですね!

さらにレバレッジ投信はその特性上、信託報酬も高めのものが多いです。

例えばiFreeレバレッジNASDAQ100だと0.99%で業界最安コストのeMAXIS slim米国株式(S&P500)の0.0968%と比較すると圧倒的に高いと感じてしまいます。

しかしながらコストを上回る十分なパフォーマンスが期待できるのでこの点はやむを得ないと言えるでしょう。

レバレッジ投信はツミレバで運用

上記のメリットデメリットを踏まえるとiFreeレバレッジNASDAQ100を毎日少額で積立するツミレバが有効です。

先ほど示したように、ブル型の投信は上昇に強く、下落やヨコヨコ相場に弱い側面があります。

この点を踏まえると株価が基本的に上昇一辺倒な銘柄を選ぶことがブル型投信のパフォーマンスを最大限に発揮できるといえます。

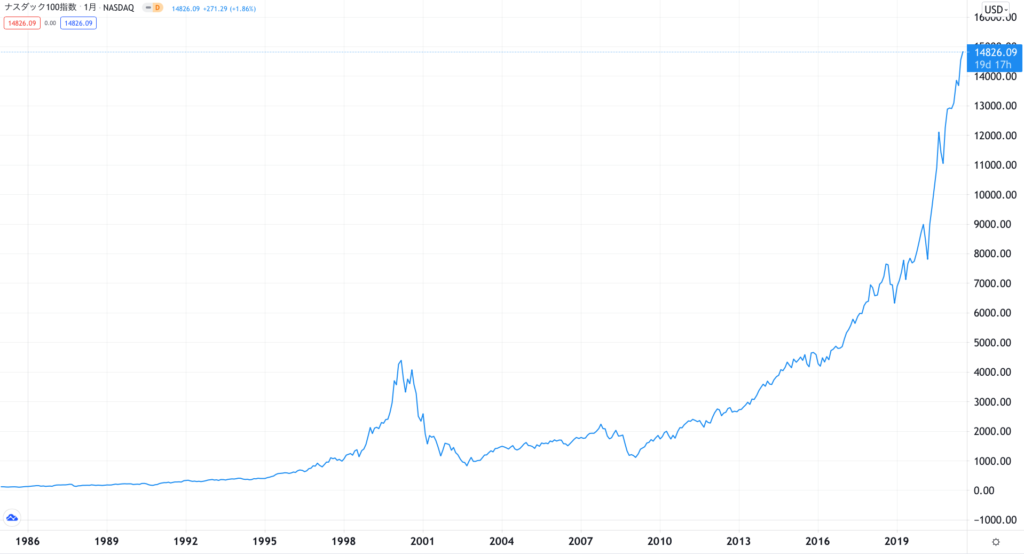

ここ数年の株価の動きから最もパフォーマンスの良い指数といえばやはりNASDAQ100ですね!

僕自身もNASDAQ100に連動するETFの積立やトライオートETFでTQQQを運用していますが、非常にパフォーマンスが優れています。

以下はNASDAQ100指数の元のチャートですが、長期に渡って右肩上がりであることがわかります。

このことからiFreeレバレッジNASDAQ100というNASDAQ100に2倍レバレッジのかかった投信をツミレバすることにしました。

※ NASDAQ3倍レバレッジもありますが、償還日が近いので今回は見送りました。

とは言っても先ほどの解説にもあるように下落リスクはやはり心配ではありますよね。

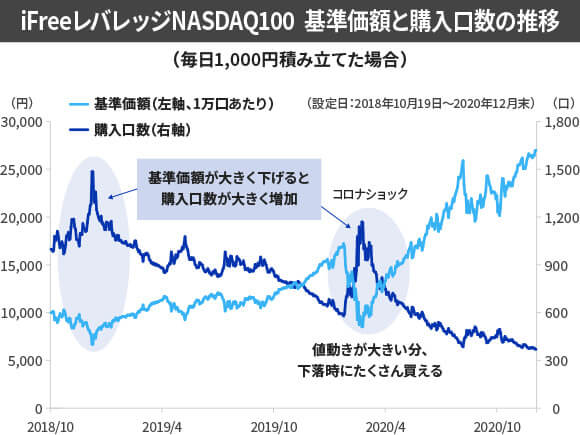

レバレッジ投信は大きく値下がりすることがありますが、積立投資においてはむしろメリットにもつながります。

ドルコスト平均法により安くたくさん買え上昇した際の大きな利益に繋がるからです。

特にNASDAQ100は下落する機会が少ないためチャンスを少しでも逃さないように毎日少額積立をするツミレバが有効です。

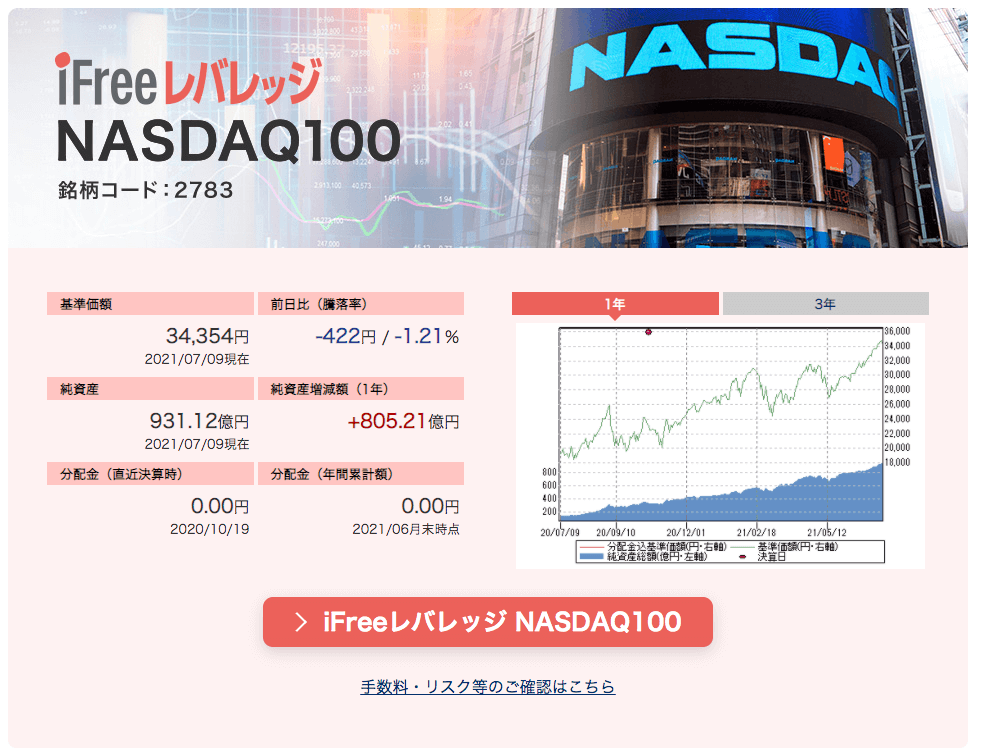

また、iFreeレバレッジNASDAQ100は償還日がなく信託期間も無制限なので安心して長期積立をすることができます。

信託報酬は0.99%とやや高めですがパフォーマンスから比較すると十分に安いコストだといえます。

なお、ツミレバについては大和証券の動画で詳しく解説されており非常に参考になります。

その他のツミレバ解説動画一覧はこちらから観れます!

大和証券ではツミレバの特集も組まれてますが、とても面白いです。

iFreeレバレッジNASDAQ100はツミレバと相性抜群ですね!

iFreeレバレッジNASDAQ100のパフォーマンス

では、レバナスがどの程度のパフォーマンスを期待できるのか気になるところですね!

レバナスは設定が2018年10月19日と日がまだ浅いため過去のデータがあまりありません。

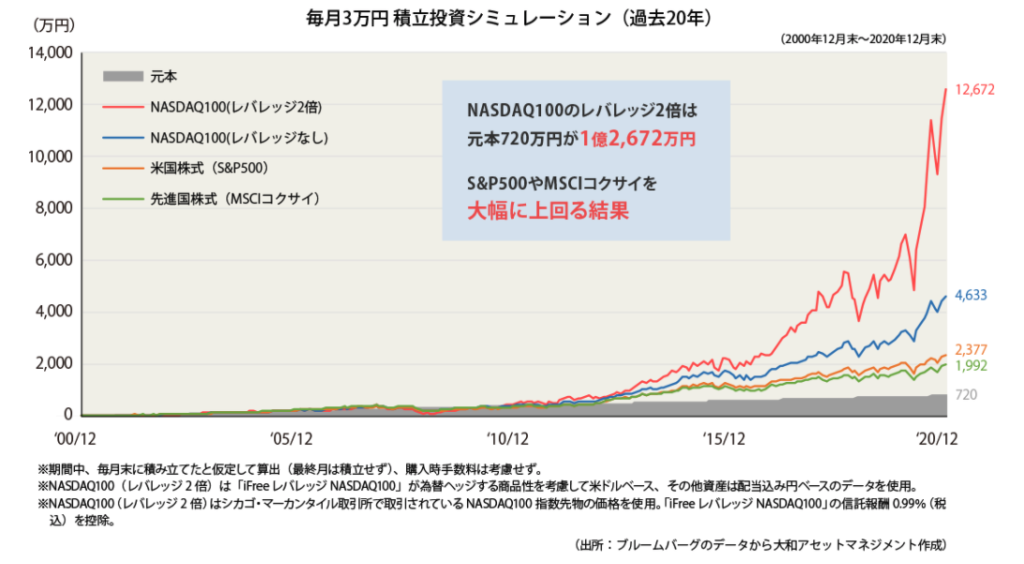

そこであくまでもシュミレーションですが、大和アセットマネジメントが作成したNASDAQ100シカゴ先物指数を元にしたデータを確認してみました。

これを見ると毎月3万円を20年間積立した場合、元本720万円が1億2,672万円に到達しており夢のような結果になってます。

ですが、これはあくまで20年間も上昇を続けたNASDAQの値動きと毎月3万円欠かさず積立ができたと仮定した場合なので現実にはそう上手くいくとも思えません。

人によるとは思いますが、レバレッジ投信はある程度リスクのある商品なのでもう少し少額で積立したいところです。

ツミレバの現実的な積立設定

先ほどの結果を元に自分はiFreeレバレッジNASDAQ100をLINE証券で毎日500円積立することにしました。

大体月20日程度、ひと月で1万円程度です。

これなら負担も少ないしもし大きな下落があっても精神的に許容できる額かと思ってます。

もちろんつみたてNISA(80万円/年)、iDeco(30万円/年)、ETF(200万円/年)はメインでしっかりと積立を継続していきます。

ETFを年間200万円積立 15.5万円/月 → 200万円/年程度

| 銘柄 | 積立量 | 積立額 |

| (2558) MAXIS 米国株式(S&P500)上場投信 | 3株/月 | 13,000円 × 3株 = 39,000円 |

| (2559) MAXIS 全世界株(オールカントリー)上場投信 | 1株/週 | 13,000円 × 4株 = 52,000円 |

| (2631) MAXIS ナスダック100上場投信 | 3株/月 | 11,000円 × 3株 = 33,000円 |

| (2562) 上場インデックスファンド米国株式(ダウ平均)Hあり | 8株/月 | 3,000円 × 8株 = 24,000円 |

| (1678) NEXT FUNDS インド株式指数・Nifty 50連動型上場投信 | 40株/月 | 200円 × 40株 = 8,000円 |

| (1322) 上場インデックスファンド中国A株(パンダ) | 1株/月 | 8,000円 × 1株 = 8,000円 |

| (1343) NEXT FUNDS 東証REIT指数連動型上場投信 | 4株/月 | 2,000円 × 4株 = 8,000円 |

他にも NASDAQ3倍レバレッジETFであるTQQQの自動売買を運用してますが、こちらはFAS(金融株トリプル)と合わせて運用中です。

こちらも新しい設定で稼働しており近日中に設定を後悔したいと思います。

iFreeレバレッジNASDAQ100積立の1ヶ月現在の結果

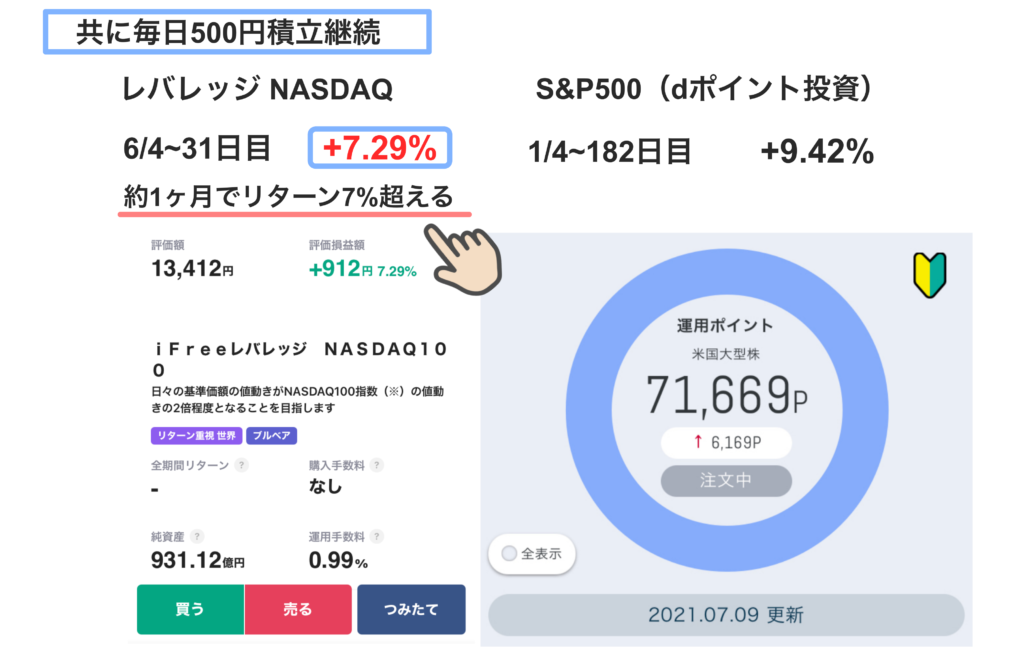

参考ですが、約1ヶ月のiFreeレバレッジNASDAQ100の結果は以下のようになりました。

元本:12,500円

評価額:13,412円

リターン:+912円(7.29%)

たった1ヶ月ですでに7%を超えるリターンは投資信託ではかなり珍しい結果です。

どちらも毎日500円積立してますが、レバナスの方は早くも1ヶ月でdポイント投資(S&P500)に迫る勢いです。

銘柄が違うので一概に比較できませんが、パフォーマンスが高いのは間違い無いですね!

iFreeレバレッジ NASDAQ100の買い方

簡単にLINE証券でのレバナス(iFreeレバレッジNASDAQ100)の買い方を説明します。

ちなみにレバナスは楽天証券やSBI証券でも買うことができますが、僕はスマホで簡単に買えるのが便利で LINE証券を使ってます。

自動毎日積立に対応してないのが難点かもしれませんが、仮想通貨同様に手動で毎日買付するのが好きなのでこの方が気に入ってます!

もちろんLINEポイントも使えるのでポイントも使って効率よく運用できる点もオススメです。

<❶ サービス選択、❷ ブルベア型ファンド選択>

<❸ iFreeレバレッジ NASDAQ100選択、❹ 買うを選択して購入金額を入力する>

ツミレバ投資のまとめ

今回は比較的リスクの高いと言われているレバレッジ投信を毎日少額積立するツミレバを解説しました。

この投資方法がオススメできる方は次のような方かなと思います。

テクニカル分析やファンダメンタル分析を駆使してガンガン投資する方やFXや仮想通貨が大好き!と言った方には若干物足りないかもしれません。

僕自身もメインはトラリピやトライオートETFのようなレバレッジ取引ですが、ちょっとリスクを上げた積立投資も追加してみたいと思ってレバナスを始めてみました。

ガンガン運用が好きな方、投資を始めて間もない方どちらの方でも少額から試せるので面白い運用かもしれませんね!

他のレバレッジ投信も気になるカメ〜〜

気になる銘柄を毎日100円積立しても良いですね!