こんにちはりゆう(@kame_iland)です。

前回はdポイントを大量に獲得する方法と使い方について解説しました。

また、ポイントサイト「ライフメディア」はコジ活やウエル活ができることで有名なサイトで当ブログでも紹介してます。

なんとその「ライフメディア」経由でdカードゴールドを作成するとライフメディアポイントが23,500Pも獲得できます。

ライフメディアで獲得したポイントはdポイントにも変換できるので一気に大量獲得が可能です!

※さらに 5/24は1日限定で25,000P獲得できます!

このブログからの登録で最大2,500円分のポイントももらえるのでオススメですよ。

<dカードゴールドで大量のdポイントをゲット>

新記事のトリマでポイ活もオススメ!

ポイントは基本的に消耗品などの買い物に使い、余った現金を投資に回すのがセオリーですが、

令和2年のポイ活ではdポイントが貯まりすぎてしまいとうとう買い物で使い切れなくなってきました。

12月末で16万円ほど貯まっています。

1年間でdポイントが20万円強になりそう・・・

このまま黙って放置していても利息が付く訳でもなく資産運用の観点から見ると非効率なので投資に回すことにしました。

結論から言うと運用益が非課税になるdポイント投資で米国株(S&P500)運用を行うことにしました。

dポイントの投資先

dポイントを投資に使う場合、次の2通りの方法があります。

dポイント投資の解説を先に読みたい方はこちらです。

| ❶ 日興フロッギー | ❷ dポイント投資 | |

| 投資対象 | 株式(ETF含む) | ロボアドバイザーが自動で運用 |

| ポイントの使用 | 現金とポイントで投資 | ポイントのみで投資 |

| 売却後 | 現金になる | ポイントになる |

| 課税の有無 | 課税あり | 非課税 |

1つめは最も一般的な使い方で❶ 日興フロッギーで株を買う際に使えます。

フロッギー証券のメリットは2点です。

キンカブサービスとは

フロッギー証券はキンカブサービス(金額指定株取引の略)と言って株数ではなく金額指定で株を購入することが可能です。

よって、通常の株の購入では不可能なドルコスト平均法を使った積立購入が可能です。

サービス詳細はこちらです。

このキンカブサービスは他の証券会社では見られない独自のサービスです。

ネオモバやライン証券でも単元未満株(端株)は買えますが、いずれも1株ずつから購入するためドルコスト平均法を使った積立購入はできません。

株価が高くて単元数まで一気に変えないような銘柄であってもコツコツと積立することでトータルで安く購入することが可能です。

単元数到達で日興SMBC証券に自動移管

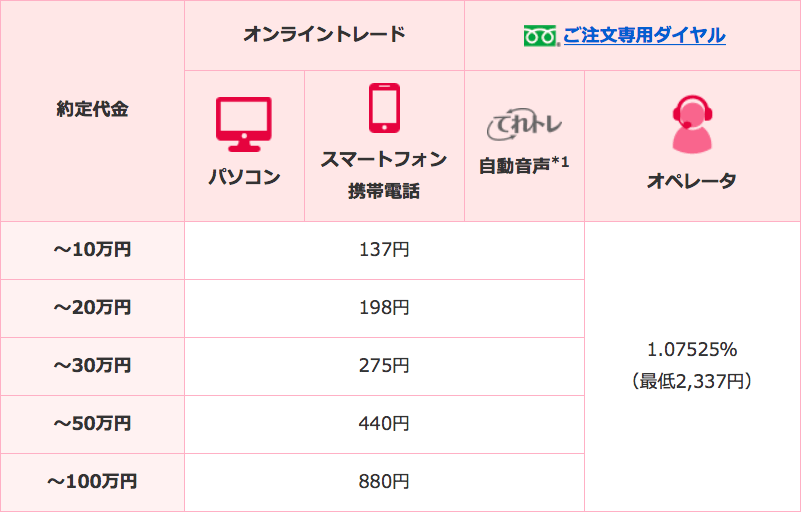

フロッギー証券は上記のようにキンカブサービスが使えるためポイントを有効利用するのに非常に優れてます。ところがフロッギー証券には1点デメリットがあります。

それは

ということです。

せっかく株価が上がっても売却の際に5%も手数料が取られてしまうと悲しくなりますね!

ところが、フロッギー証券で購入した株は単元数に到達すれば日興証券に自動的に振り替えされるので手数料は最低137円で売却可能です。

普段はキンカブサービスで米国ETFなどを積立し単元数に到達後、十分に株価が上がった段階で日興証券で売却するとコストも節約できます。

日興イージートレード移管についての詳細はこちらです。

日興イージートレードの手数料詳細はこちらです。

dポイント投資

もう1つのポイントを利用した投資方法は株など特定の銘柄を購入するのではなく、ポイントそのものを運用して増やす❷ dポイント投資です。

サービス詳細はこちらです。

ロボアドバイザーサービスをうたっていますが、中身は特定の投資信託に連動する銘柄を自動購入するサービスなので米国株なら米国の株価、金なら金価格に連動した値動きをします。

現金を一切使わないので投資をしたことのない方など初心者向けのサービスと思われがちですが、強力なメリットがあります。

それは

※厳密に言うと50万円以下の運用益であれば税金がかからないのですが、ポイント運用で50万円の利益が出ることはまず無いでしょう。

普通に現金で投資した場合は当たり前かもしれませんが、売却益には20%程度の税金が発生します。

フロッギー証券でポイントを使って株式投資をした場合、売却益には当然ながら税金がかかってしまいます。

運用益が大きくなると税金も高くなってしまうのが投資の悲しいところなのは言うまでもありません。

例えば、10万円の利益が出ても20%の税金を差し引くと純利益は8万円ほどです。

現在日本で投資の税制面での優遇措置があるのはiDeco(イデコ)とつみたてNISAのみ

ですが、どちらも投資額には一定の制限が設けられています。

人によって考え方は様々ですが、ポイントで投資して税金を払うぐらいなら最初から現金で投資した方が良いのではないでしょうか?

せっかくポイントで投資するならポイントのメリットを最大に活用しポイント投資をするのも1つの方法だと思います。

また後ほど解説しますが、dポイント運用はS&P500に連動する投資信託の運用が可能なことももう一つのメリットです。

つまり、ポイントではあるものの本格的な運用が可能であり、非課税のメリットを活かせば第2のつみたてNISAとして運用することができます。

買い付け手数料もつみたてNISA同様、完全無料なのも良いですね。

※公式サイトに明確な記載がないので詳細は不明ですが、投資信託を運用するため信託報酬相当手数料(IVVなら0.04%)はかかると思います。

次からは始め方と運用の方法を具体的に解説していきます!

dポイント投資の始め方

dポイント投資ですが、投資先はなんでもいいわけではありません。

ポイントだし非課税だからといって適当に投資してしまうと結局は損をしてしまうのでなるべく安全に増やせる対象に投資すべきです。

次に投資先として注意すべき部分を解説します。

dポイント投資の投資先

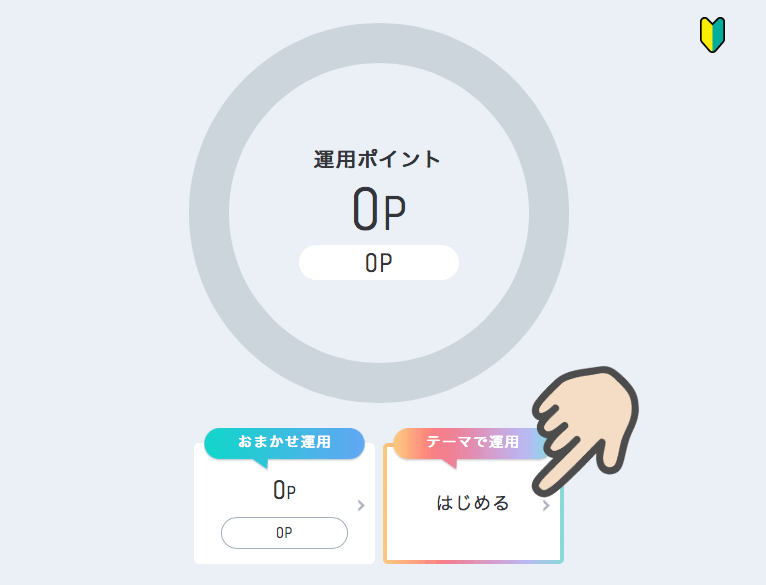

dポイント運用は運用したい投資信託を選ぶだけでOKです。

選べるコースは「おまかせ運用」と「テーマ運用」がありますが、この中で選ぶべきコースは「テーマ運用」の米国大型株一択です。

他のコースは正直中身がよく分からない物だったり特定の業種に絞りすぎているためリスクが高いような気がします。

各運用の詳細はこちらです。

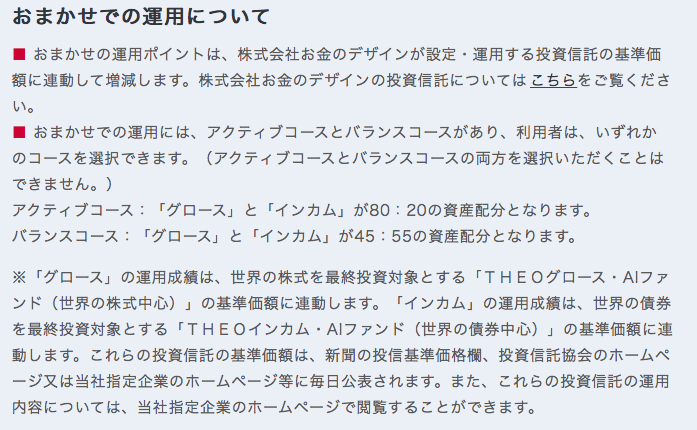

<おまかせ運用>

おまかせ運用はロボアドバイザーサービスのTHEOで運用されているTHEOグロースAIファインドとTHEOインカムAIファンドに連動するようですが、債権に投資してしまうのでパフォーマンスが期待できません。

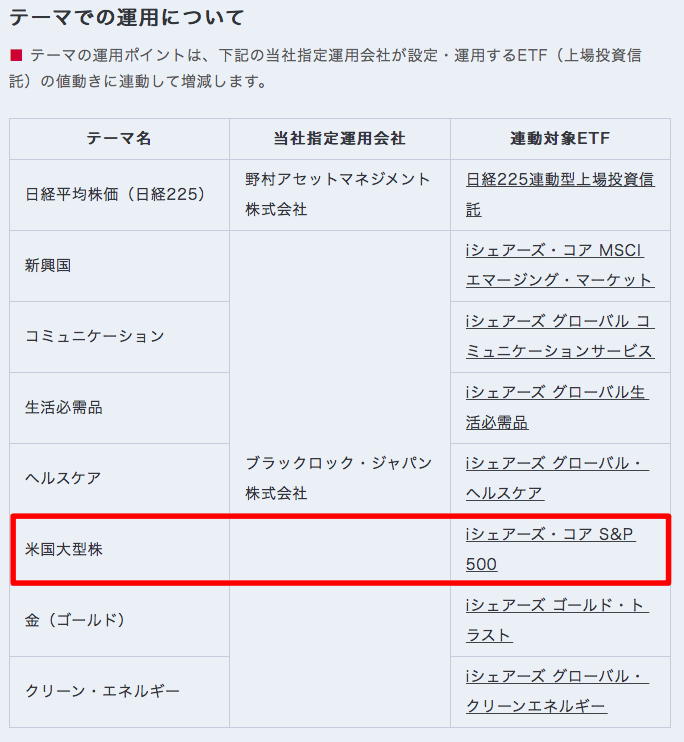

<テーマ運用>

テーマ運用では様々なETFを選択できます。dポイントは選択したETFの価格に連動した値動きをします。

この中で注目すべきは米国大型株の中身がブラックロック社が運用するETF、iシェアーズコアS&P500 (IVV)であることです。

説明不要かもしれませんが、S&P500は米国の主要な大型銘柄をほぼ網羅しておりつみたてNISAではe MAXIS slim S&P500が圧倒的に人気ですね!

dポイント投資で米国大型株を選択すれば、eMAXIS slim S&P500を運用しているのとほぼ同様の効果を期待できます。

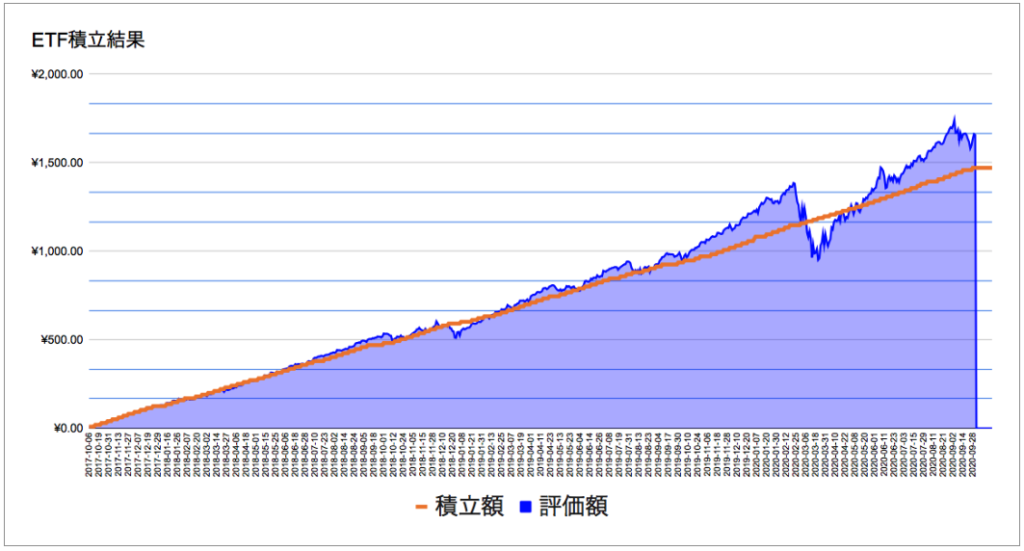

(IVV) iシェアーズコアS&P500のバックテスト

以下はIVVのチャートですがきれいに右肩上がりの形状です。

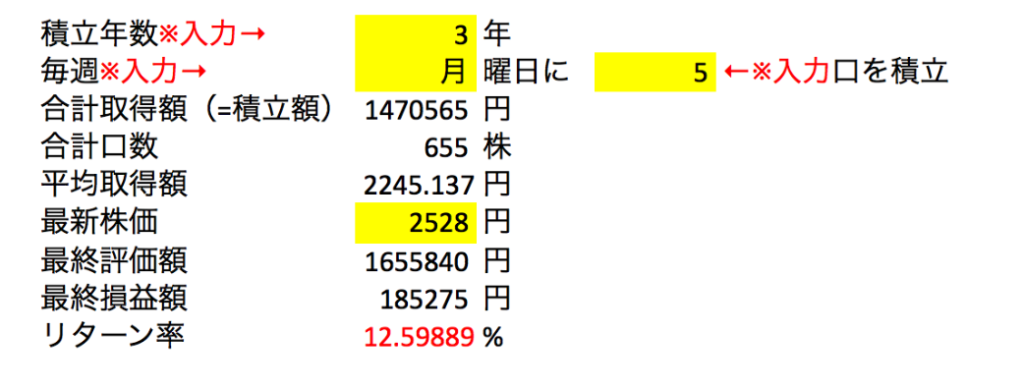

上記はドル建てのETFであるため参考までに和製IVVである(1655) iシェアーズS&P500を3年間積立した場合のバックテストを行ってみました。

※銘柄指定で積立しているのでドルコスト平均法ではありません。

<積立条件>

| 銘柄 | (1655) iシェアーズS&P500 |

| 期間 | 2017年9月28日〜2020年9月30日 |

| 積立条件 | 毎週月曜日に5株積立 |

<テスト結果>

結果は合計積立額が1,470,565円に対して1,655,840円の評価額になり、185,275円の利益が得られます。リターン率としては12.6%でした。

ドルコスト平均法を効かせて定額で積立した場合はもう少しパフォーマンスが上がると思います。

3ステップでスタート

米国大型株を運用する場合、一旦THEO(テオ)+ドコモの口座開設が必要です。

※あくまで開設だけで継続はしなくてもOKです。

THEOはロボアドバイザー投資といってロボが自動的に運用してくれるシステムです。

ロボと言っても中身はETFを自動で売買してくれるだけで投資信託を運用するのとさほど中身は変わりません。

最近だとWelthNavi(ウェルスナビ)やLINEスマート投資が有名で当ブログでも紹介させていただきました。

また最近ではFXの自動売買システムとしてQUOREA FX(クオレアFX)も紹介しています。

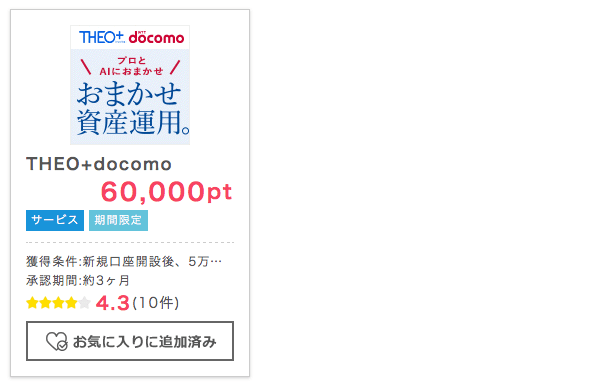

THEO+ドコモはポイントインカムから口座開設すると6,000円分のポイントが貰えるのでせっかくなので手堅く貰っておきましょう!

THEO+ドコモの口座開設が終わればdポイント投資で米国大型株を選択可能になります。

ちなみにポイントインカムの承認条件は5万円を入金して運用開始することでした。

僕は債権に100%配分して変動を抑えて運用し、ポイントが承認され次第全額出金しました。

200円ほどマイナスになりましたが、6,000ポイント貰えるのでなんの問題もありません。

これで、dポイント運用で米国大型株を選択できるようになります。

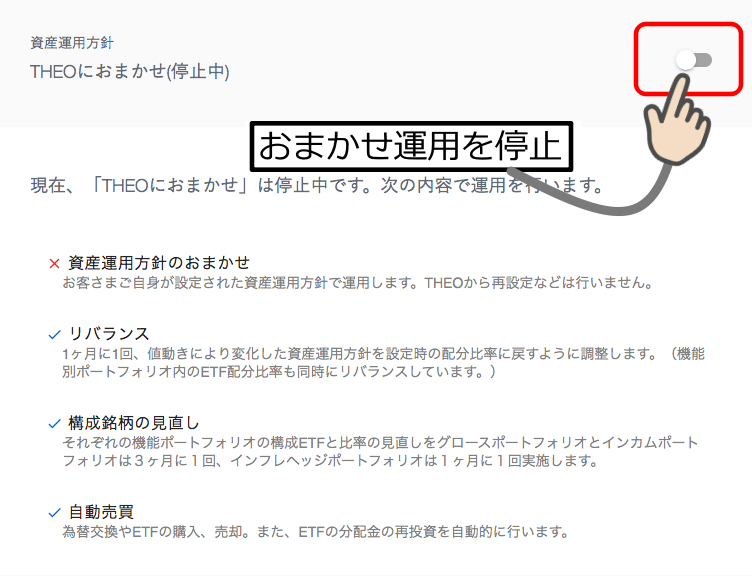

また1点注意点があり最初だけですがdポイント投資では「テーマ運用」を選ぶ前に「おまかせ運用」を一度だけ選択しポイントを入れる必要があります。

僕はアクティブコースを選び100ポイント追加しすぐにキャンセルしました。

初めて運用するときはテーマ運用に100P入れてキャンセルするカメ〜

- 手順1ポイントインカムへの登録ポイントインカムへの登録がまだの人はまずは会員に登録しましょう。

※200円分のポイントを獲得できます!

- 手順2THEO+docomoへの登録テオ(THEO+docomo)に登録します。

※6,000円分のポイント獲得できます!

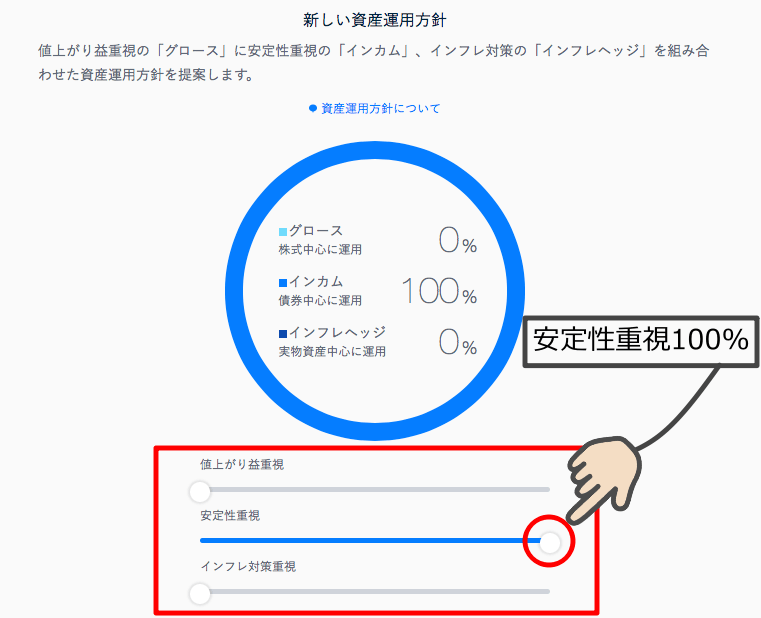

- 手順3THEO+docomoを運用5万円を入金して債権100%に設定し2,3日運用する。

そのままだと「おまかせ運用」に設定されるのでおまかせ運用を停止します。

安定性重視に設定して値動きを抑えます。

後は勝手に運用が始まるので承認されるまで2,3日放置します。

- 手順4THEO+docomo出金ポイントインカムの承認通知が来たら全額出金します。

このとき解約ではなく、全額出金を選択するようにします。

- 手順5dポイント投資開始dポイント運用を開始する。

dポイント投資で米国大型株を選択します。初回だけは一旦「おまかせ運用」を選択してポイントを入れる必要がありますが、すぐにキャンセルすれば米国大型株を選択できるようになります。

dポイント投資の運用戦略について

上記運用は米国株運用をするだけでなんの捻りもありません。

初心者が手軽にポイントを入れてお試しに運用するのと何ら変わりありませんね。

そこで上記運用にさらに運用戦略を加えてみたいと思います。

結論から言うと、

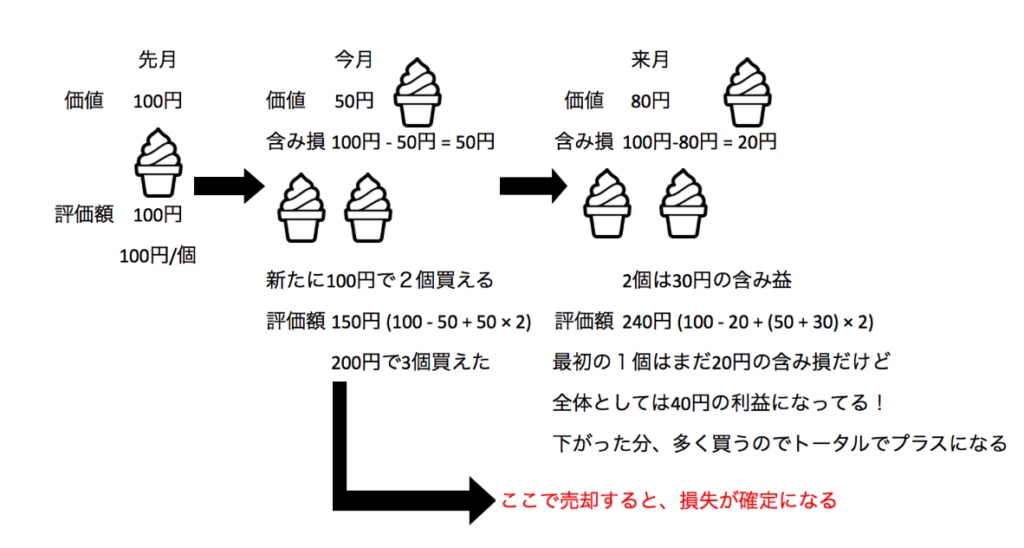

投資は一括投資をしてしまうとその後下落した場合、価格が戻るまでひたすら待つしかありません。

もし●●ショックのような大幅な下落があると値が戻るまでに長期間を有することもあるので精神的によくありません。

そこで当ブログでは他の記事でも解説しているとおり積立を使った投資法で下落リスクに対抗します。

ドルコスト平均法を使った投資法で平均取得単価が下がるので結局安い値段で購入することができます。

最大限に細かく積立するために毎日積立をすることにします。

具体的な方法は令和3年1月から次のフローのように積立投資を開始します。

- 手順1年間計画の設定総ポイント数を1年間で投資完了するとします。

14万ポイントあるのでわかりやすく12万円/年を積立することにします。 - 手順2積立額の設定1日の積立額を設定します。

土日は相場が休みなので平日のみ積立するとすると、12万ポイント/12ヶ月/20日 = 約500円/日となるので1日500ポイント積立することにします。 - 手順31年後の戦略来年(令和4年1月〜)も毎日500円積立ができれば良いのですが、毎年12万円分のポイントが貯まる保証は無く継続して同じ額を積立することができない可能性もあります。

来年dポイントの貯まり方が少ないようであれば1年後に一旦全額決済し新たに貯まったポイントを合算して令和4年の積立計画を作り新たに積立を行います。

最終的にはフロッギー証券→日興証券で現金化若しくは買い物で少しずつ使う予定です。

いかがでしたか?一応このような計画で令和3年のdポイント投資を検討しています。

元手がまったくかからない運用なのでノーリスクですよ!

ライフメディアとdカードゴールドの登録はライフメディアがオススメです!

<dカードゴールドで大量のdポイントをゲット>

ポイントインカムへの登録がまだの人はまずは会員に登録

※200円分のポイントを獲得できます!

テオ(THEO+docomo)に登録

※6,000円分のポイント獲得できます!

非課税でS&P500積立はまさに第2のつみたてNISAカメ!