こんにちは、先日dポイントを現金化したのでその方法を解説します。

一般的にポイ活って数ポイントをちまちま集める作業の繰り返し、労力がかかる割に数百円にしかならないイメージがありますよね!その上、現金にもできないとなるとやる気出ない方も多いと思います。

ところがdポイントに至ってはポイントサイトを駆使ししたり増量キャンペーンで一気に稼ぐことができるので稼ぎやすいポイントとして有名です。

特に年末の15%増量キャンペーンで数十万単位のポイントを変換する方も多く僕も一気にdポイントに変換してます。

⚠️⚠️最終日⚠️⚠️

【dポイント15%増量キャンペーン】

ギリギリまで攻めます!✅ ドットマネー ▶︎ dポイント

2,039P交換‼️

+増量予定305P✅ 利確合計:228,523P

✅ 増量予定:34,278P合計:262,801円分

昨年も頑張った(*-`ω´-)9 ヨッシャァ!!♡運用▶︎利確▶︎フロッギーで現金化🙌#ポイ活 https://t.co/WWiS7fwLNG pic.twitter.com/JSCNGDHuTM

— (´◉◞౪◟◉)りゆう@最北投資&ポイ活ブログ運営中 (@kame_iland) January 5, 2022

この記事でdポイント現金化の方法を解説しますが、dポイント運用の出口戦略に使えます。

先日は実際に78,000円のdポイントを現金化しました。

有名な方法なので既に多くの方が記事にしてますが、僕なりにやってみた感想も交えて解説します。

なお、dポイント運用はなぜかTHEOというロボアドバイザーの開設をしないと米国株(S&P500)の運用ができません。

ポイントサイト経由で開設すると7,000円分のポイントが入るので以下のリンクから登録をオススメします。

もしポイントインカムの登録がまだの方はこちらから登録するとポイントももらえて若干お得です♫

dポイント運用って何って?思った方はこちらの記事でも解説してます。

dポイント運用で稼いだポイントが数十万円になってる方はこの戦略がオススメ

さすがに買い物では使い切れませんからね〜

現金化して再投資するカメ〜〜

dポイントの使い道

ではまず基本的なことから解説します。

dポイントは獲得した後、以下の3とおりの使い道があります。

このうち❶は単純明快です。使い道としてはこの方法が最も多いはずです。

ところがポイントが数十万円単位になってくると段々と買い物のみでは使い切れなくなってきます。

そのまま置いておいても勿体ないので❷や❸の方法でdポイントを増やすようになります。

❷と❸は投資という側面では同じですが、それぞれメリットデメリットがあります。

まず❷のdポイント運用はdポイントそのものを運用してdポイントを増やす方法で売却後もdポイントになります。

この方法のメリットは運用益に税金がかからないことです。

またS&P500に連動する投資信託の運用が可能でつみたてNISAでS&P500を運用するのとほぼ同等の効果を期待できます。

出口がdポイントになってしまう点がデメリットですが、運用益非課税でS&P500に投資できる点が最大のメリットです。

なおdポイント運用は非常におすすめなdポイントの増幅方法なので詳しくはこの記事で解説してます。

一方日興フロッギーは本当の株をdポイントを使って買付けする方法です。

dポイント運用との違いは銘柄を色々購入でき売却後は現金になります。

また株数単位ではなく金額(ポイント単位)で買い付けができるので極めて少額で投資できます。

メリットは期間限定dポイントも使用可能で売却後は現金化できることですが、売却時に手数料がかかり利益にも税金が発生します。

人によってはdポイントを獲得したらすぐにフロッギーで株を買う方もいるかと思いますが、

僕は以下の方法でdポイントを一旦運用し非課税で利確しフロッギーで即現金化して別の投資に回すようにしてます。

この方法をオススメする理由としては以下の2つの理由からです。

❶についてですが、S&P500をせっかく非課税で運用できるならその恩恵はフルに享受したいと思います。

僕は2021年に運用したdポイントは最終的に半分利確しました。

引き出す直前の状態が153,683円(元本:132,900円、+20,783円)

引き出したポイントは半分の76,895円

残額:79,712円(元本:67,645円、+12,067円)

よって、76,895円(引き出し額)のうち132,900円(引出し前の元本) – 67,645円(残った元本) = 65,255円が元本

76,895円 – 65,255円 = 11,640円が2021年の確定利益です。

✅ 27日利確前

評価額:153,683円

元本:132,900円✅ 28日に半分76,895円利確

残額:79,712円

元本:67,645円✅ 132,900-67,645

👉65,255(元本)

✅ 76,895-65,255

👉11,640円(利益)

👉利確分の11,640円が利益!1年間で17.84%、上出来👍

この後76,895円はフロッギーでdポイントを現金化します✨ pic.twitter.com/6utu0trKDT— (´◉◞౪◟◉)りゆう@最北投資&ポイ活ブログ運営中 (@kame_iland) December 31, 2021

ですが、このままだと76,895円は日本円ではなくdポイントです。

現金化すれば投資の選択肢は広がり株を代用してFXの建玉にしたり米国株を買ったりとよりパフォーマンスの高い物に投資することができます。

そのためフロッギーの枠内だとどうしても選択肢が少なくなってしまいます。

そこでフロッギーはあくまで現金化のための橋渡しとし、運用した後は一時的にフロッギーで株に変えるものの短期間で利確し現金化します。

日興フロッギーの取引ルール

dポイント運用については以前の記事の解説で割愛しますのでここからはフロッギーを使った現金化の方法を説明します。

まずフロッギーはその他の証券会社とは違った特徴があります。

株は金額単位(100P単位)で買い付けしキンカブといいます。(日興証券の単元未満株(端株)の名称です。)

1株いくらという概念では無くポイント数で自由に買い付けします。

例1:1株が10,50円の銘柄の場合

ネオモバだと1株買うのに最低1,050円必要、フロッギーでは100円から買い付けが可能

仮に100円分買うと0.095238095株(1,050/100株)買ったことになります。

またフロッギーでは保有株数が単元に到達した場合、日興証券で単元単位で売買することも可能です。

自動スイング設定をONにしてると自動で振替が行われます。

デフォルトでONになってるので必要に応じてオフにしましょう。

設定方法はこちらを参照してください。

なお、単元株にした場合はフロッギーキンカブと分けて売却が必要です。

例2:1株が1,050円の銘柄で単元10株の銘柄の場合

※スイングした場合を想定してます。

株数が10株を超えた段階で日興証券に10株、フロッギーには余った分の株数を保有することになる。

仮に12.8株保有していて単元分を移管すると10株は日興証券に残りの2.8株はフロッギーで保有することになります。

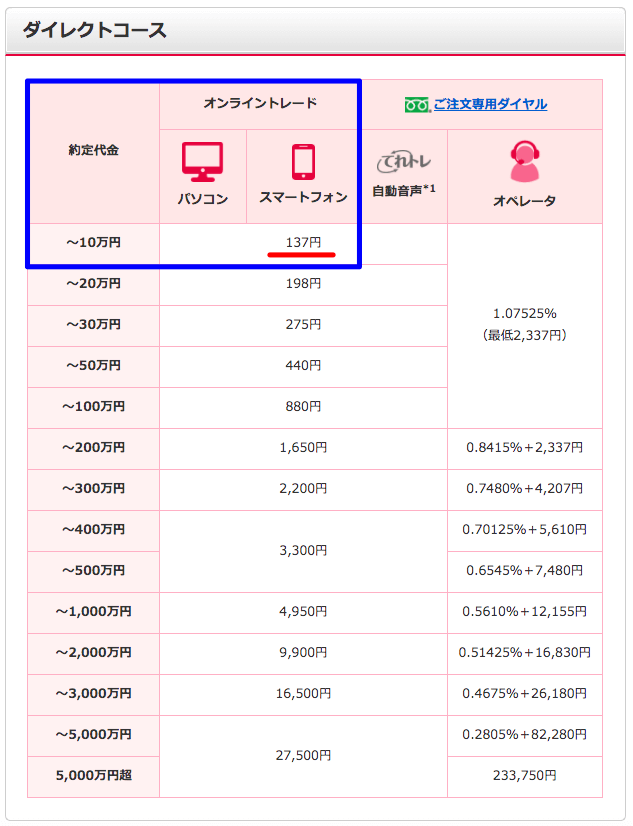

日興フロギーの手数料ルール

日興フロッギーの手数料は以下のとおりです。

一方先ほど紹介した単元株の手数料は最低でも137円かかります。

手数料詳細はこちらを参照してください

よってdポイント投資で現金化する際は最低でもこの手数料を支払うか、それ以上の利益があることが前提です。

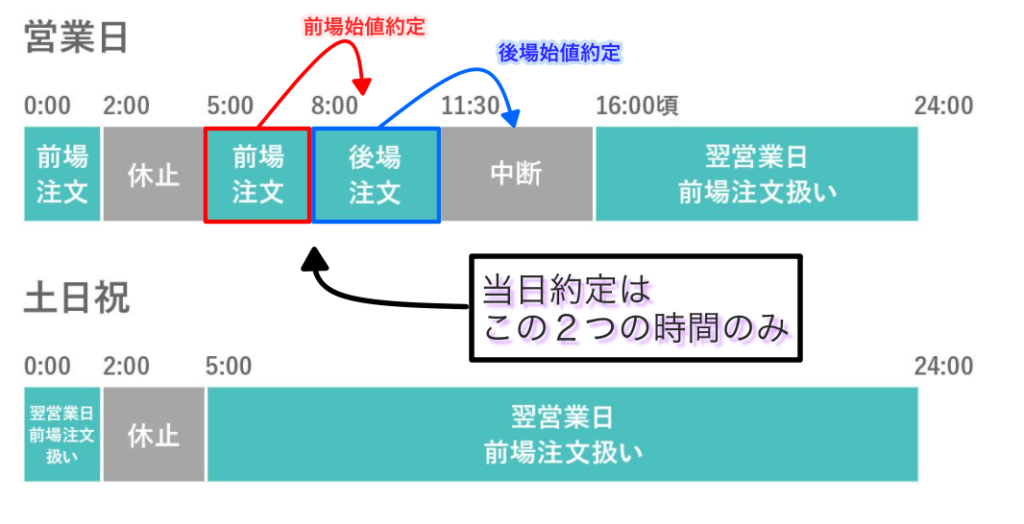

日興フロッギーの取引時間

日興フロッギーの時間体系は以下のとおりで基本的には1日2回しか価格は決まりません。

8:00までの注文が前場始値で約定、11:30までの注文が後場始値で約定します。

よってチャートとかを確認してこの辺で買うなどといった買い方はできません。

なお単元株は当たり前ですが、日興証券で通常の株取引と同一の時間で売買できます。

dポイント現金化の方法

現金化する場合は株価下落と手数料をいかに抑えるかが重要です。

やり方を間違うと損失するので注意しましょう。

パターンとしては以下の2とおり考えれます。

✔️ パターン❶

米国株や世界株など値上がりが期待できる銘柄を購入し手数料以上の利益が出たら売却

✔️ パターン❷

日経と日経インバースを同時に売買し損益を相殺する

パターン❶は下記のどれかを買ったらひたすら放置です。

この4つのどれがいいの?と迷うなら1554世界株で良いです。

利益が評価額の手数料0.3%分を上回ったら売却します。

なおこの方法は去年までの株高相場ならいつでも可能な方法でしたが、今年は値下がりリスクもあります。

株価が回復するまでやや時間がかかるので今すぐ現金にしたいという方にはオススメしません。

パターン❷は売却手数料はかかりますが、すぐに現金化が可能です。

以下の2つの銘柄を同日に買います。

1321は日経の値動きに連動するETFで1571は真逆の動きをするETFです。

そのためこの2つのETFを買えば損益を互いに相殺することになります。

ただし営業日がズレるほど両銘柄は株価が乖離する傾向があります。

よって同日8:00までに買い注文し11:30までに売却します。

この時間を過ぎると翌営業日に持ち越してしまうので価格差が開く可能性があります。

dポイント現金化の注文仕方

それでは実際の注文の仕方を図解入りで説明します。

パターン❷を例にしてます。パターン❶の場合はいつ買っていつ売ってもも良いです。

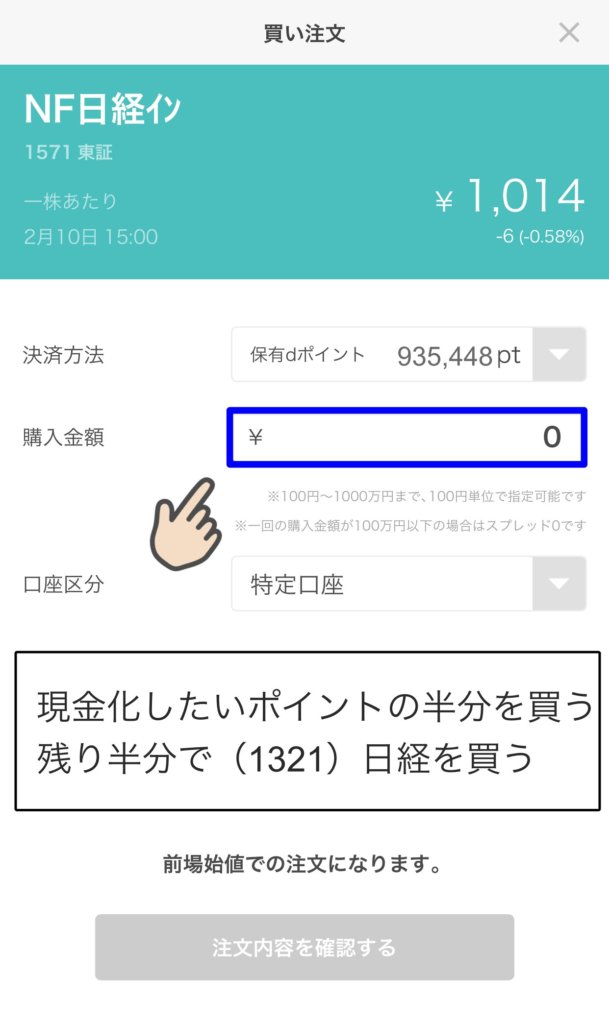

- 手順1銘柄検索フロッギーを開いたら銘柄コードを入力します。

なお、買い付け時間は当日8:00までをおすすめします。

この時間までに注文すれば後場始値で約定するので午後に売却すれば当日中に作業が完了します。

- 手順2銘柄の購入銘柄を買います。

(1321)NEXT FUNDS 日経225連動型上場投信と(1571)NEXT FUNDS 日経平均インバースインデックス連動型上場投信を同額買います。

株価は前場始値になるので買うタイミングは気にしなくてOKです。

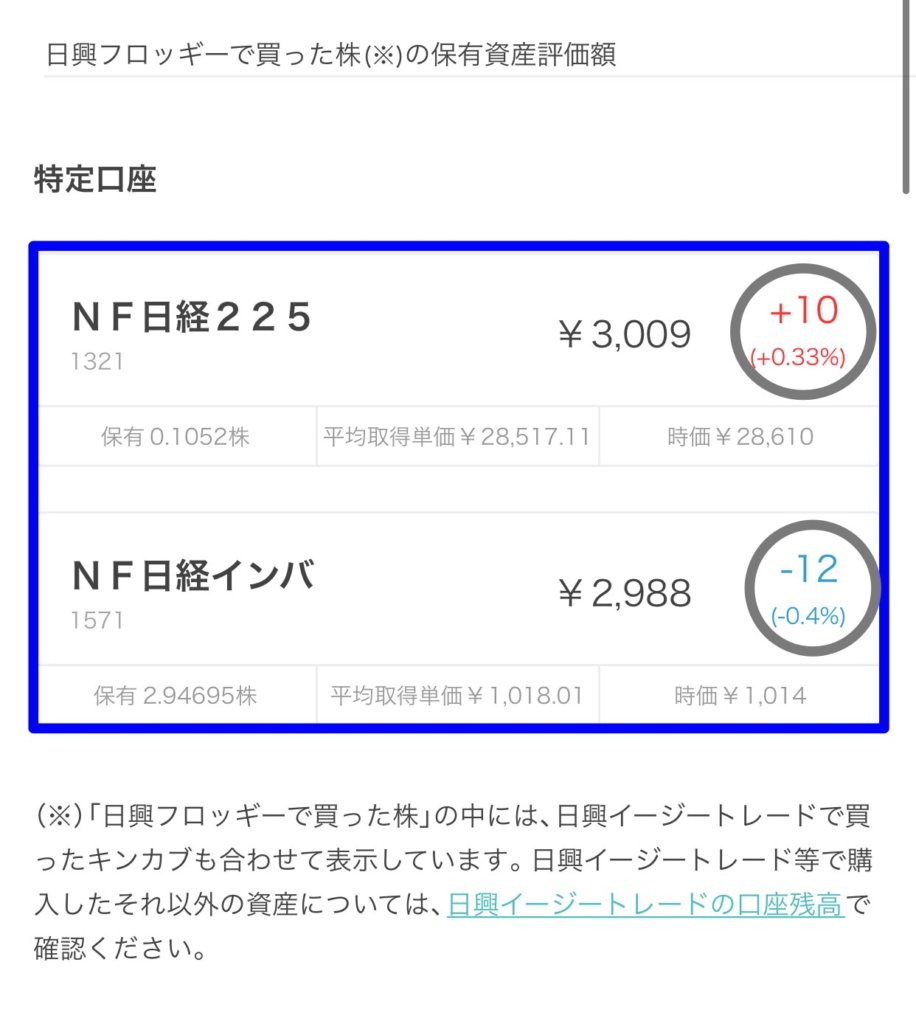

- 手順3保有株約定12:30頃に約定した保有株を見れるようになります。

同時に購入しているので価格差が僅か2円しか違いません。

- 手順4売却注文今度は売り注文です。手順3の銘柄をタップして売却画面になったら全額売却します。

2銘柄両方とも全額売却しましょう。

11:30までに注文すると後場始値で約定し16:00頃に反映されます。

11:30までに注文を出さないと翌営業日約定になるので注意してください。

- 手順5出金無事に現金化できたら出金します。日興イージートレードの画面になるので登録した銀行に出金ですればOKです。

dポイント現金化のまとめ

以上が現金化の流れです。

まとめると以下のような流れで現金化を行います。

大事な点はただ出金するのではなく<運用+非課税利確>というステップを挟み効率よく増やし現金化する流れです。

先日この方法で昨年運用したdポイントの半分の78,000円の現金化を完了し投資に回す予定です。

2022年は昨年の残りの80,000円分と毎日500円〜10,00円分のポイント積立でさらにもう一年間運用します。

現在まだ運用していないdポイントも30万円ほどありますが、

最終的に全て現金になると思うとポイントもなかなかバカにできない存在ではないでしょうか?

ポイ活も投資と組み合わせると資産運用の大きな補助になると思います!

ポイ活も侮れないカメ〜〜!

リスクゼロの真の不労所得w

【dポ現金化】完了‼️

⚠️昨年運用し半分利確したdポをフロッギーで現金化① 1554世界株

7.2万円買付け分を売却✨

⚠️ 手数料分の利益あり② それぞれ3,000円買って即売り

1571日経インバース

1321日経

⚠️ 手数料0.3%は損失この相場なら②で良かったな💦

合計7.8万円の現金GET‼️#dポイント投資 https://t.co/jG1Y5D1JeV pic.twitter.com/uDspOdVORu— (´◉◞౪◟◉)りゆう@最北投資&ポイ活ブログ運営中 (@kame_iland) February 10, 2022

なお、dポイント運用はなぜかTHEOというロボアドバイザーの開設をしないと米国株(S&P500)の運用ができません。

ポイントサイト経由で開設すると7,000円分のポイントが入るので以下のリンクから登録をオススメします。

もしポイントインカムの登録がまだの方はこちらから登録するとポイントももらえて若干お得です♫